Les logements et les personnes pouvant bénéficier du crédit d’impôt prévu pour la transition énergétique

Pour que ce crédit d’impôt puisse être attribué, il faut que le logement concerné ait été achevé depuis plus de deux ans et qu’il constitue la résidence principale du contribuable demandeur.

Cela signifie que ce logement doit être celui où se trouve le centre de gestion des intérêts économiques du contribuable et qu’il doit dépendre du centre des finances publiques auquel le contribuable adresse ses déclarations fiscales.

Le logement peut être un pavillon ou un appartement.

Si le contribuable y exerce son activité professionnelle, la réduction d’impôt ne peut être calculée que sur les dépenses concernant l’isolation thermique des surfaces destinées uniquement à l’habitation.

En ce qui concerne le demandeur lui-même, la réduction d’impôt peut lui être attribuée s’il est propriétaire, locataire ou occupant à titre gratuit du logement concerné.

Cependant, il ne peut pas bénéficier du crédit d’impôt si les travaux concernent les combles d’un logement qui lui appartient et qu’il loue à un tiers.

S’il a acheté le logement en indivision avec une personne avec laquelle il vit en concubinage, chaque concubin bénéficie du crédit d’impôt en fonction de sa propre contribution aux travaux d’isolation des combles.

Ainsi, si les travaux ont coûté au total 5000 € et si chaque concubin a versé 2500 €, il a droit à un crédit d’impôt égal à 15 % du montant qu’il a payé, soit 375 €.

Pour une personne vivant seule ou en concubinage, le montant du crédit d’impôt est égal à 15 % des sommes payées dans la limite d’un plafond de 8000 €.

Si les travaux sont effectués à la demande d’un couple marié ou uni par un PACS, le crédit d’impôt est accordé au couple, mais il est calculé dans la limite d’un plafond porté à 16 000 €.

Le montant est majoré de 400 € pour chaque enfant à charge. Toutefois, si l’enfant est en garde alternée, la majoration est divisée par deux.

Les conditions spécifiques aux travaux d’isolation des combles

Les matériaux choisis doivent être éligibles et répondre aux critères de performance prévus par l’article 18 bis de l’annexe IV du Code général des impôts.

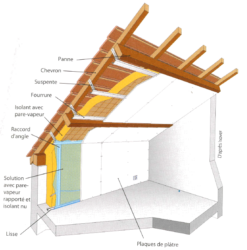

Ainsi, en ce qui concerne l’isolation des combles, la résistance thermique doit atteindre au moins 3,7 m2 K/W pour les murs et 7 m2 K/W si les travaux concernent le sol de combles perdus.

Pour le plafond des combles et pour les rampants de toiture, cette résistance doit attendre au moins 6 m2 K/W.

Ces normes s’appliquent en France métropolitaine. Pour un logement se trouvant dans un département d’outre-mer, les niveaux de performances exigés sont inférieurs.

Par ailleurs, les travaux doivent être faits par l’entreprise qui fournit les matériaux. En conséquence, le crédit d’impôt ne s’applique pas si la personne pose elle-même le matériau après l’avoir acheté.

D’autre part, l’entreprise choisie doit avoir obtenu une certification attestant qu’elle est garante de l’environnement pour les travaux qui lui sont demandés.

Par ailleurs, avant de faire le devis, elle doit avoir visité le logement pour s’assurer de l’adéquation des travaux demandés aux exigences d’isolation du logement.

Il est donc toujours judicieux de faire examiner la maison par une personne spécialisée dans l’isolation thermique des bâtiments pour savoir quelle sera la solution la plus appropriée pour l’isolation des combles.

La déclaration des dépenses donnant droit au crédit d’impôt

Ces dépenses doivent être déclarées dans la déclaration des revenus perçus pendant l’année au cours de laquelle elles ont été payées.

Toutefois, si le professionnel accorde un échéancier de paiement dépassant un an, c’est l’année au cours de laquelle les premiers paiements sont effectués qui doit être prise en compte pour la déclaration des travaux.

Par ailleurs, si les travaux sont financés avec un crédit à la consommation, l’année prise en compte pour le calcul d’impôt est celle au cours de laquelle l’entreprise ayant réalisé l’isolation des combles a été payée et non celle au cours de laquelle l’emprunt est remboursé.